El mercado inmobiliario de España batió el récord.

¿Próximo 2008?

No es la opinión de un agente inmobiliario. No es un pronóstico de un canal de Telegram. Matemáticas, datos de las bases gubernamentales de España y agentes IA que analizaron 20 años de transacciones.

Un agente inmobiliario dirá "ahora es buen momento para comprar".

Los datos dirán la verdad.

Cargué los datos brutos directamente del INE (Instituto Nacional de Estadística) y MITMA (Ministerio de Transportes) a través de sus APIs. Sin agregadores, sin intermediarios. Creé agentes IA que analizaron, limpiaron y procesaron cada fila.

Carga de datos

INE REST API + archivos Excel de MITMA. Transacciones, hipotecas, precios, extranjeros. Datos brutos sin procesar.

Limpieza

Normalización de provincias, análisis de 76 hojas Excel, alineación de series temporales. Agentes IA procesaron cada fuente.

Análisis

Descomposición estacional, correlaciones, retardos cruzados, test de Granger. Matemáticas, no intuición.

Visualización

Generación automática de gráficos, tablas y análisis comparativo. Todo reproducible.

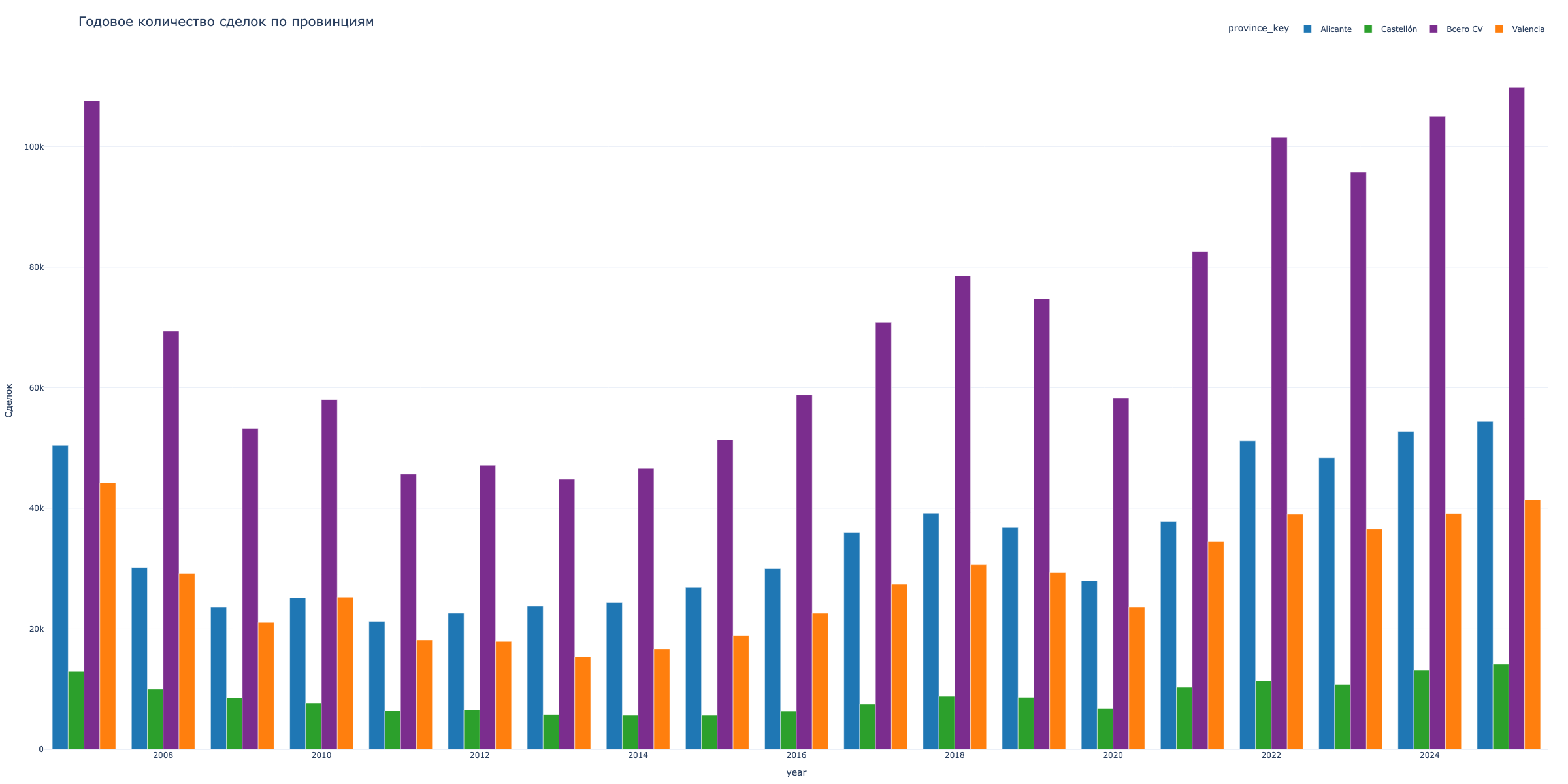

Récord batido

109,874 transacciones en la Comunidad Valenciana en 2025. Más que en el pico de la burbuja de 2007.

| Año | Alicante | Valencia | Castellón | Total CV |

|---|---|---|---|---|

| 2007 (pico) | 50,483 | 44,181 | 12,983 | 107,647 |

| 2008 | 30,167 | 29,225 | 9,994 | 69,386 |

| 2009 | 23,627 | 21,116 | 8,522 | 53,265 |

| 2010 | 25,102 | 25,228 | 7,697 | 58,027 |

| 2011 | 21,197 | 18,110 | 6,354 | 45,661 |

| 2012 | 22,555 | 17,969 | 6,607 | 47,131 |

| 2013 (fondo) | 23,751 | 15,362 | 5,769 | 44,882 |

| 2014 | 24,347 | 16,610 | 5,637 | 46,594 |

| 2015 | 26,852 | 18,891 | 5,630 | 51,373 |

| 2016 | 29,972 | 22,549 | 6,276 | 58,797 |

| 2017 | 35,940 | 27,417 | 7,494 | 70,851 |

| 2018 | 39,214 | 30,608 | 8,768 | 78,590 |

| 2019 | 36,822 | 29,319 | 8,620 | 74,761 |

| 2020 | 27,912 | 23,634 | 6,779 | 58,325 |

| 2021 | 37,785 | 34,537 | 10,294 | 82,616 |

| 2022 | 51,184 | 39,035 | 11,330 | 101,549 |

| 2023 | 48,374 | 36,568 | 10,774 | 95,716 |

| 2024 | 52,731 | 39,167 | 13,109 | 105,007 |

| 2025 | 54,383 | 41,384 | 14,107 | 109,874 |

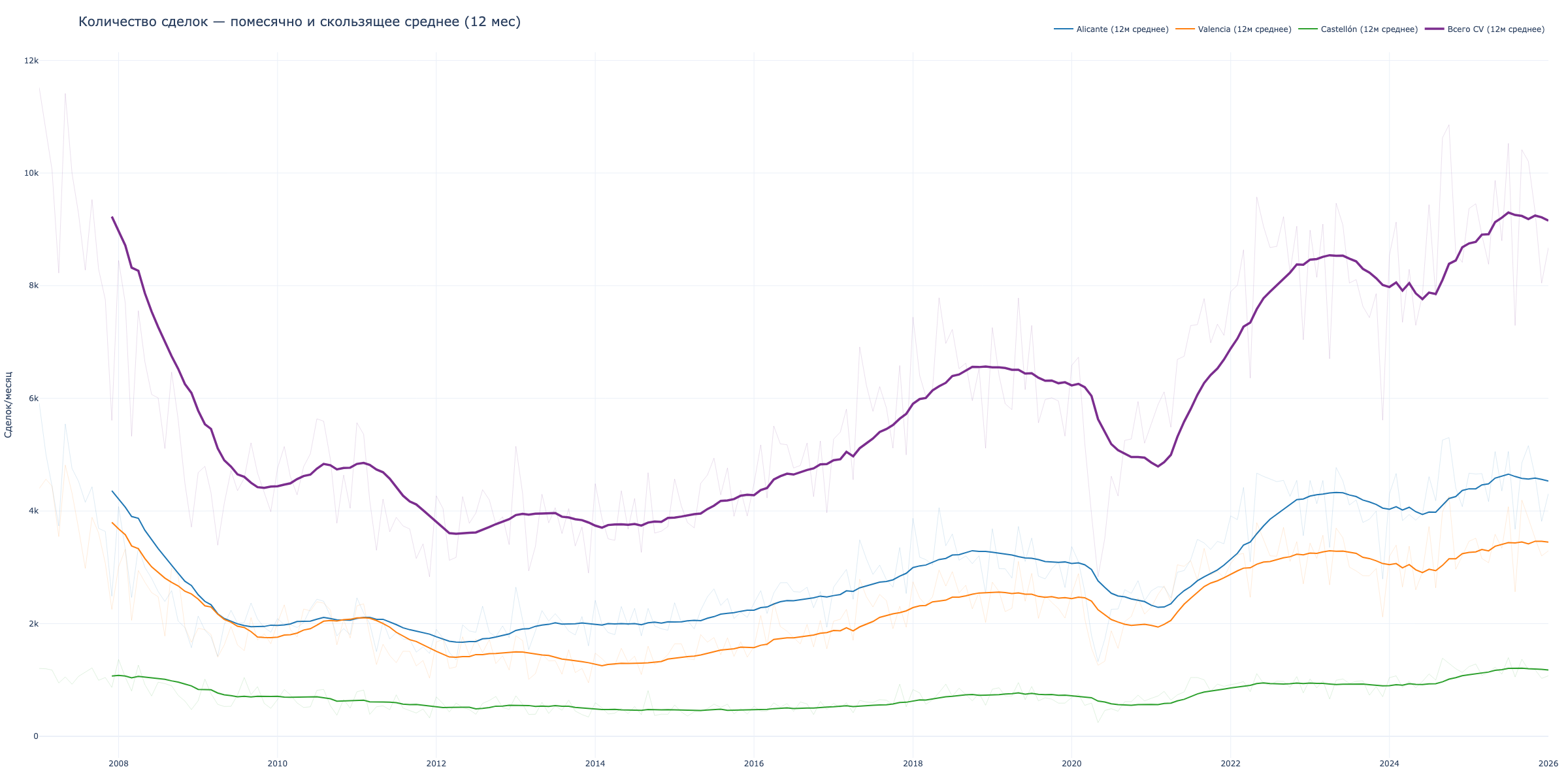

Pulso mensual del mercado

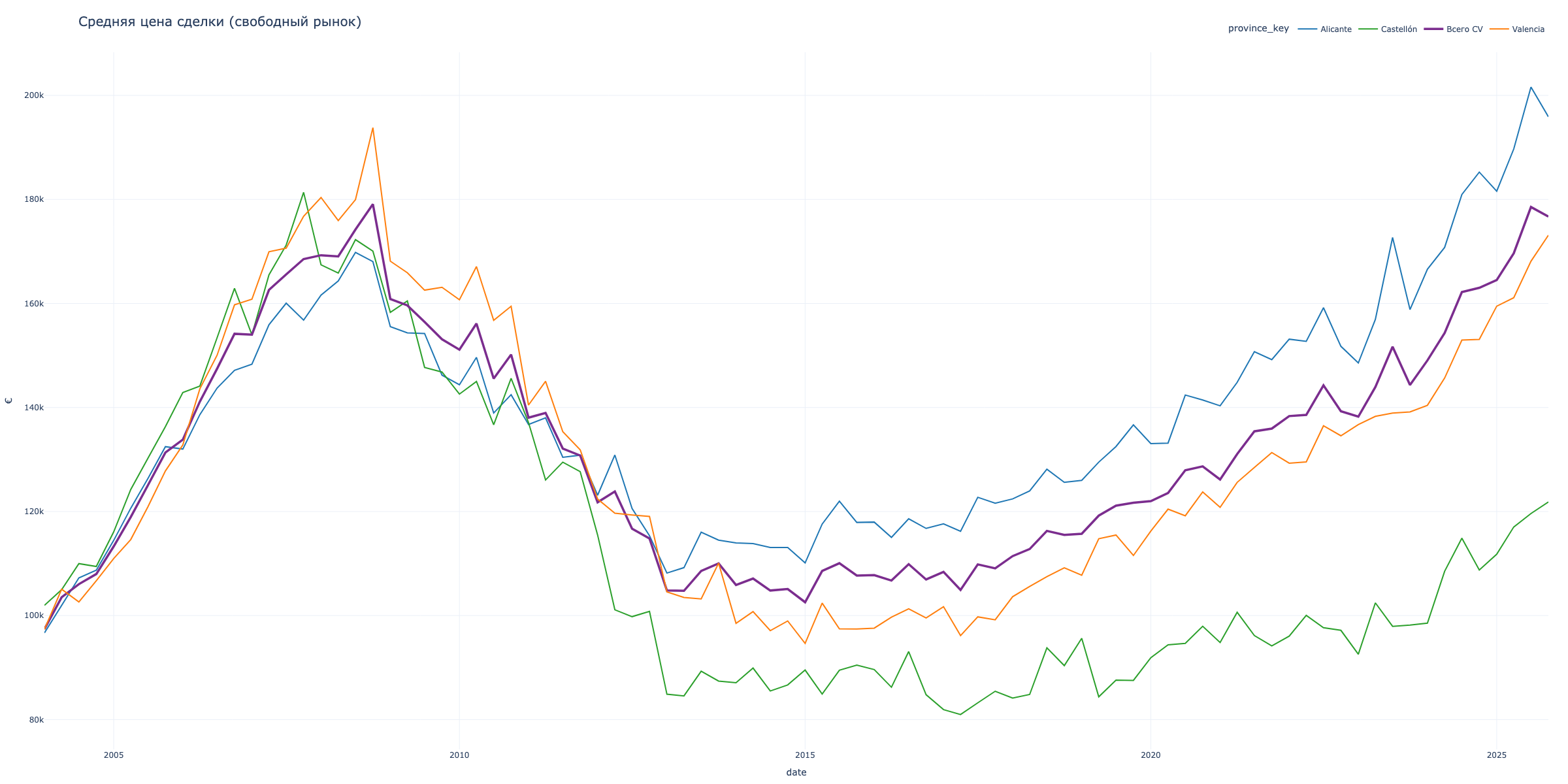

Alicante ya es más caro que el pico de 2008

| Año | Alicante | Valencia | Castellón | Total CV |

|---|---|---|---|---|

| 2004 | €103,649 | €102,928 | €106,588 | €104,388 |

| 2005 | €123,482 | €118,583 | €126,730 | €122,932 |

| 2006 | €140,376 | €146,543 | €150,824 | €143,823 |

| 2007 | €155,270 | €169,538 | €168,009 | €162,662 |

| 2008 (pico) | €165,947 | €182,519 | €168,902 | €173,352 |

| 2009 | €152,584 | €164,925 | €153,323 | €157,595 |

| 2010 | €143,851 | €161,007 | €142,461 | €151,126 |

| 2011 | €133,998 | €138,178 | €130,080 | €135,110 |

| 2012 | €122,478 | €120,118 | €104,294 | €119,029 |

| 2013 (fondo) | €111,976 | €105,328 | €86,528 | €106,430 |

| 2014 | €113,484 | €98,831 | €87,284 | €105,091 |

| 2015 | €116,903 | €97,970 | €88,597 | €106,839 |

| 2016 | €117,088 | €99,528 | €88,421 | €107,294 |

| 2017 | €119,541 | €99,198 | €82,891 | €107,793 |

| 2018 | €125,034 | €106,476 | €88,283 | €113,706 |

| 2019 | €131,160 | €112,388 | €88,781 | €118,912 |

| 2020 | €137,517 | €119,911 | €94,717 | €125,408 |

| 2021 | €146,274 | €126,552 | €96,444 | €131,820 |

| 2022 | €154,195 | €132,473 | €97,725 | €139,545 |

| 2023 | €159,252 | €138,268 | €97,774 | €144,315 |

| 2024 | €175,887 | €148,033 | €107,673 | €156,982 |

| 2025 | €192,193 | €165,457 | €117,565 | €172,541 |

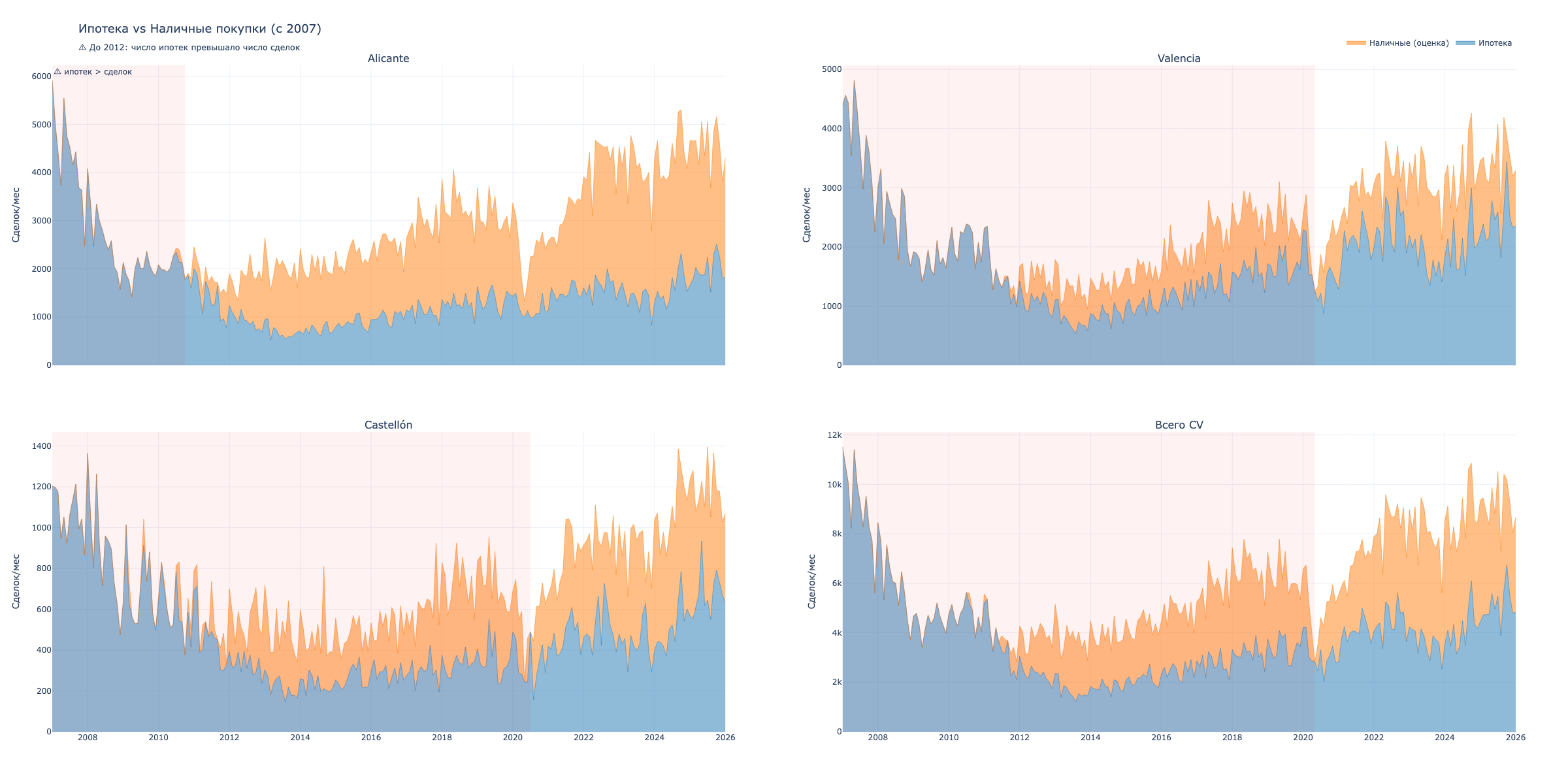

En 2007 había el doble de hipotecas que operaciones. Ya no.

| Año | Alicante | Valencia | Castellón | Total CV | |

|---|---|---|---|---|---|

| 2007 | 136% | 181% | 202% | 162% | ⚠ burbuja |

| 2008 | 126% | 157% | 144% | 142% | ⚠ burbuja |

| 2009 | 141% | 180% | 133% | 155% | ⚠ burbuja |

| 2010 | 104% | 138% | 106% | 119% | ⚠ burbuja |

| 2011 | 75% | 112% | 84% | 91% | |

| 2012 | 48% | 71% | 59% | 58% | |

| 2013 | 34% | 58% | 45% | 43% | |

| 2014 | 36% | 62% | 49% | 47% | |

| 2015 | 39% | 64% | 57% | 50% | |

| 2016 | 40% | 64% | 55% | 51% | |

| 2017 | 37% | 59% | 49% | 47% | |

| 2018 | 39% | 62% | 46% | 49% | |

| 2019 | 44% | 70% | 50% | 55% | |

| 2020 | 49% | 74% | 70% | 62% | |

| 2021 | 48% | 73% | 55% | 59% | |

| 2022 | 38% | 72% | 54% | 53% | |

| 2023 | 34% | 58% | 48% | 45% | |

| 2024 | 37% | 63% | 48% | 48% | |

| 2025 | 44% | 72% | 58% | 56% |

Valencia: 72% con hipoteca — mercado local clásico.

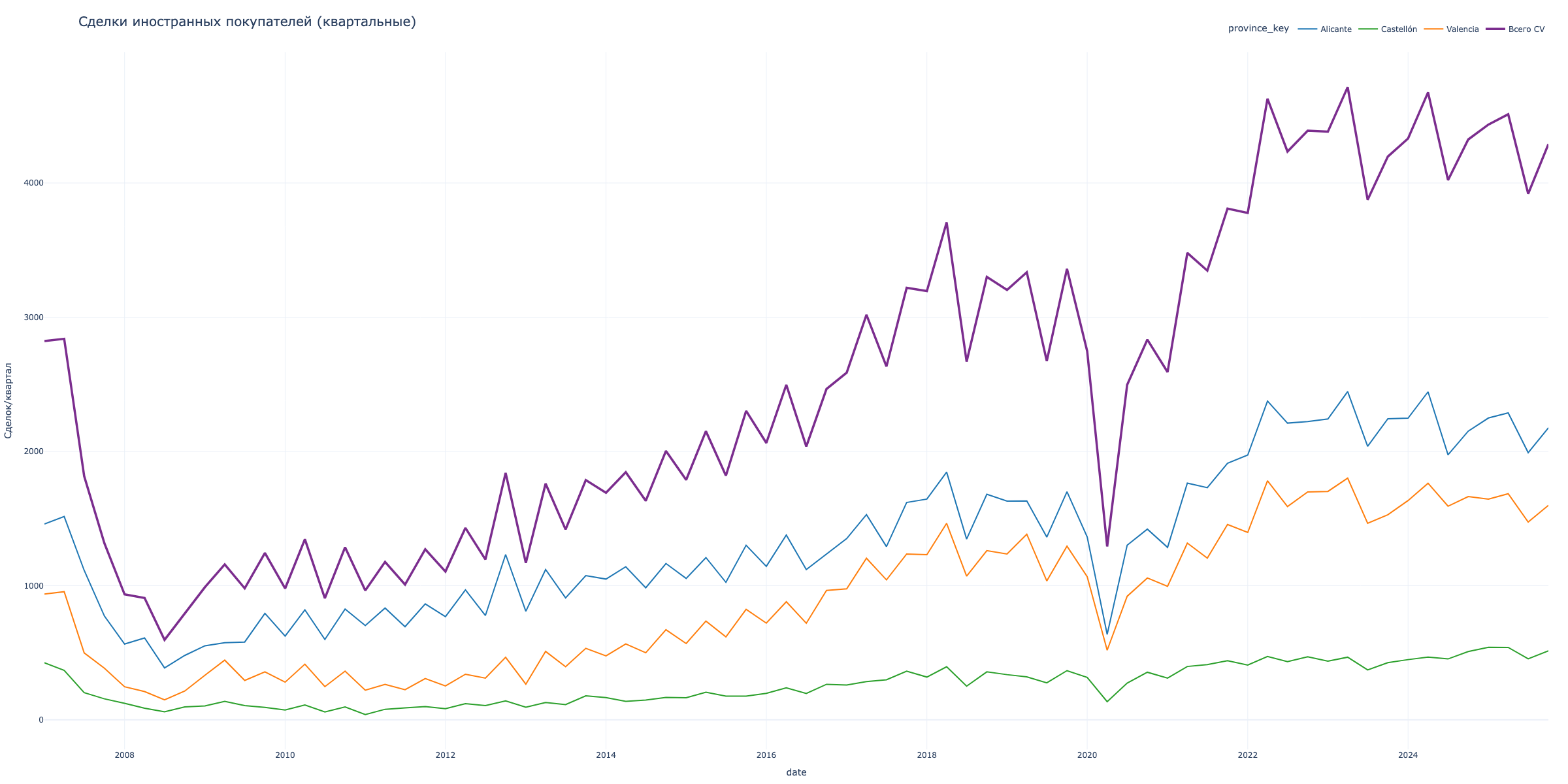

16% del mercado. 17,000 operaciones/año. Pero compran barato.

| Año | Alicante | % | Valencia | % | Castellón | % | Total | % |

|---|---|---|---|---|---|---|---|---|

| 2007 | 4,862 | 9.6 | 2,776 | 6.3 | 1,155 | 8.9 | 8,793 | 8.2 |

| 2008 | 2,042 | 6.8 | 822 | 2.8 | 367 | 3.7 | 3,231 | 4.7 |

| 2009 | 2,500 | 10.6 | 1,430 | 6.8 | 441 | 5.2 | 4,371 | 8.2 |

| 2010 | 2,869 | 11.4 | 1,307 | 5.2 | 341 | 4.4 | 4,517 | 7.8 |

| 2011 | 3,094 | 14.6 | 1,019 | 5.6 | 307 | 4.8 | 4,420 | 9.7 |

| 2012 | 3,748 | 16.6 | 1,370 | 7.6 | 452 | 6.8 | 5,570 | 11.8 |

| 2013 | 3,913 | 16.5 | 1,705 | 11.1 | 517 | 9.0 | 6,135 | 13.7 |

| 2014 | 4,339 | 17.8 | 2,215 | 13.3 | 619 | 11.0 | 7,173 | 15.4 |

| 2015 | 4,589 | 17.1 | 2,747 | 14.5 | 725 | 12.9 | 8,061 | 15.7 |

| 2016 | 4,877 | 16.3 | 3,285 | 14.6 | 899 | 14.3 | 9,061 | 15.4 |

| 2017 | 5,791 | 16.1 | 4,459 | 16.3 | 1,207 | 16.1 | 11,457 | 16.2 |

| 2018 | 6,519 | 16.6 | 5,027 | 16.4 | 1,324 | 15.1 | 12,870 | 16.4 |

| 2019 | 6,323 | 17.2 | 4,948 | 16.9 | 1,301 | 15.1 | 12,572 | 16.8 |

| 2020 | 4,722 | 16.9 | 3,564 | 15.1 | 1,082 | 16.0 | 9,368 | 16.1 |

| 2021 | 6,691 | 17.7 | 4,973 | 14.4 | 1,562 | 15.2 | 13,226 | 16.0 |

| 2022 | 8,781 | 17.2 | 6,464 | 16.6 | 1,784 | 15.7 | 17,029 | 16.8 |

| 2023 | 8,969 | 18.5 | 6,496 | 17.8 | 1,703 | 15.8 | 17,168 | 17.9 |

| 2024 | 8,818 | 16.7 | 6,653 | 17.0 | 1,880 | 14.3 | 17,351 | 16.5 |

| 2025 | 8,703 | 16.0 | 6,402 | 15.5 | 2,051 | 14.5 | 17,156 | 15.6 |

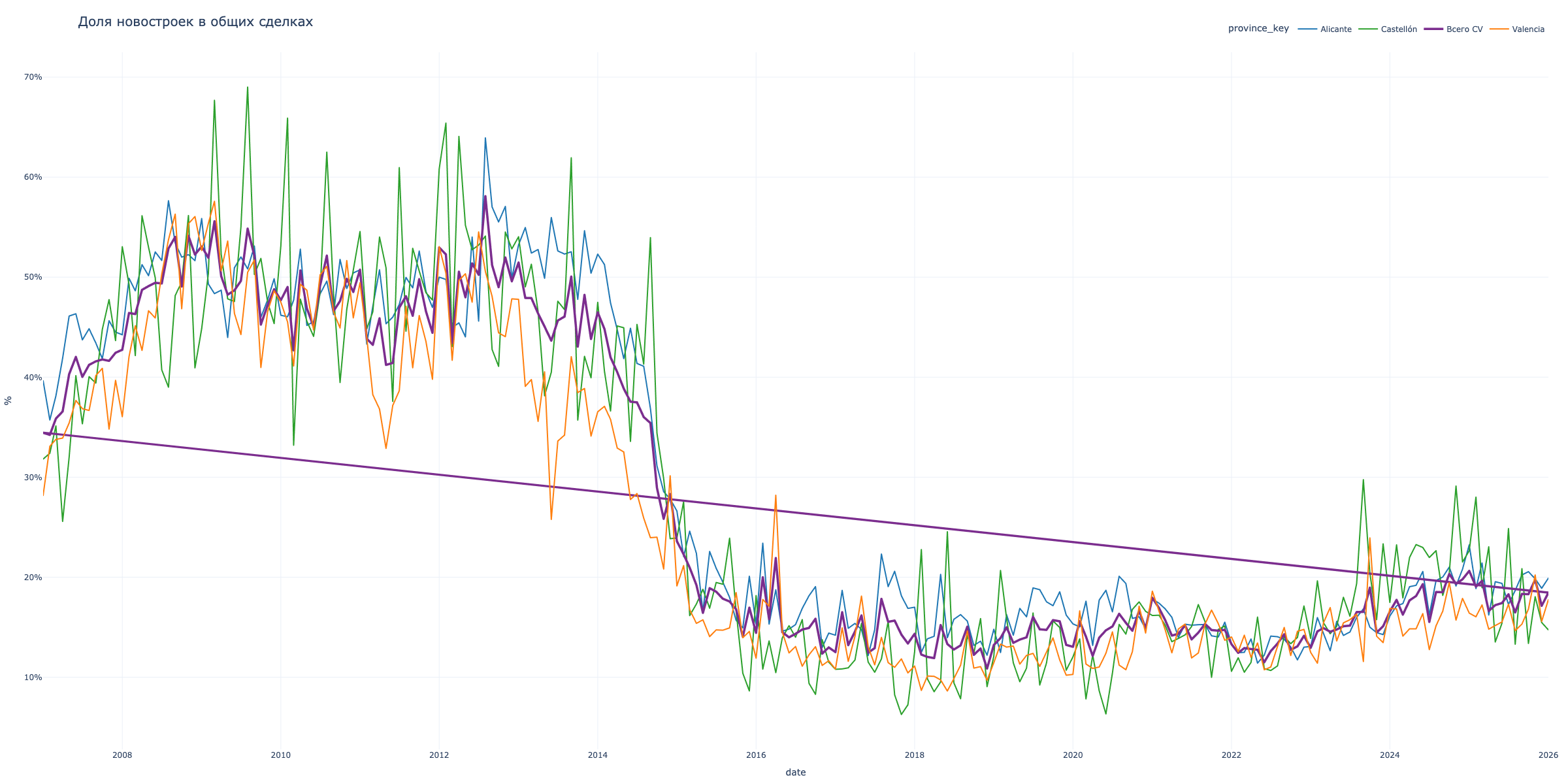

50% del mercado en 2008. 18% ahora. Dejaron de construir.

¿Habr�� un desplome o no?

| Factor | 2007–2008 | 2025 |

|---|---|---|

| Tipo BCE | 4.25% → 1.0% | 2.5% |

| Burbuja hipotecaria | 136-200%! | 56% (normal) |

| Obra nueva | 50% del mercado | 18% del mercado |

| Compras en efectivo | pocas | 60%+ (Alicante) |

| Extranjeros | 8% | 16% |

| Crecimiento precios | 10-15%/año | 10%/año |

Por qué NO se desplomará

- No hay burbuja hipotecaria. En 2007, las hipotecas eran el doble de las operaciones. Ahora — 56%.

- Déficit de oferta. Se construye poco, pero hay demanda.

- Compras en efectivo. El 60% en Alicante no depende de los tipos.

- Demanda extranjera con financiación externa.

Por qué podría bajar

- Crecimiento +10%/año — ritmo de 2006-2007.

- Salarios +3%, precios +10%. Brecha.

- Alicante ya +16% sobre el pico de 2008.

- Geopolítica podría cortar la demanda extranjera.

Veredicto

- Un desplome como el de 2008 — improbable. La estructura del mercado es diferente.

- Desaceleración — inevitable. Un crecimiento del 10%/año no es sostenible.

- Corrección del 10-20% — posible ante un shock externo.

- Alicante — más vulnerable (depende de extranjeros).

- Valencia — más resiliente (demanda local).

¿Necesitas un análisis así para tu mercado?

Agentes IA personalizados, automatización de analítica, extracción de datos de cualquier fuente.